Viime viikolla Suomessa on oltu varmoja lähinnä siitä, että olemme matkalla tuhoon. Se on jäänyt vielä keskusteluissa epäselväksi, päädytäänkö tuhoon varmemmin, jos alamme leikata, vai jos emme ala leikata.

Viime viikolla Suomessa on oltu varmoja lähinnä siitä, että olemme matkalla tuhoon. Se on jäänyt vielä keskusteluissa epäselväksi, päädytäänkö tuhoon varmemmin, jos alamme leikata, vai jos emme ala leikata.

Sekä kansainvälisen että kotimaisen tutkimuksen mukaan leikkaukset vaikuttavat kasvuun negatiivisesti lyhyellä aikavälillä. Olennainen kysymys on, mitä tapahtuu pidemmällä aikavälillä. Jos katsotaan Iso-Britannian esimerkkiä, näyttää leikkausten pelko olevan ylimitoitettua.

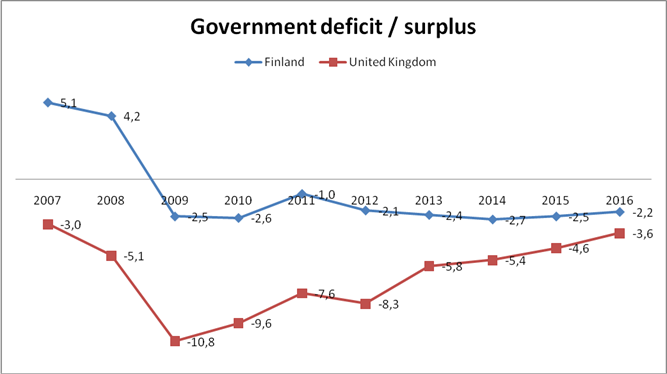

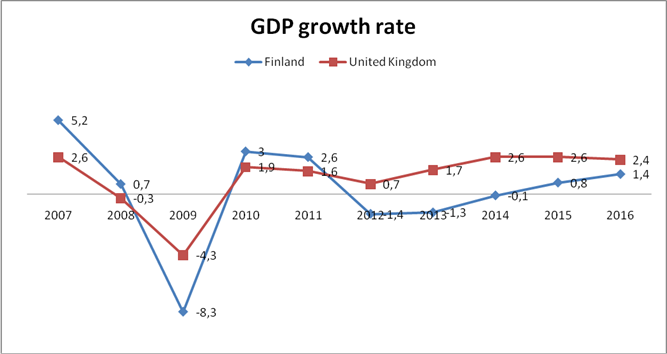

IMF:n pääjohtaja Christine Lagarde on jo aiemmin myöntänyt järjestön olleen väärässä varoittaessaan UK:ta leikkauspolitiikasta. Katsotaanpa brittien lukuja: valtion alijäämää on painettu määrätietoisesti alaspäin peräti seitsemän prosenttiyksikköä (v. 2009: -10,8 % => v. 2016: -3,6 %). Vasemmiston analyysin mukaan tällaisen toiminnan olisi pitänyt rokottaa brittien kasvua valtavasti – ja negatiivista vaikutusta kasvussa näyttäisi leikkausvuosina olevankin. Mutta kuinkas kävikään: ennusteen mukaan talouskasvu on sittemmin kohonnut vuoden 2009 -4,3%:sta plussalle, nyt noin kahden ja puolen prosentin tienoille. Toki brittien kasvun tukena on toiminut myös elvyttävä rahapolitiikka, johon myös Euroopan keskuspankki on kasvavassa määrin ryhtynyt. Sama vielä kuvina ohessa (luvut perustuvat Euroopan komission tilastoihin ja ennusteisiin).

Brittien esimerkki ei ole vielä kulkeutunut ainakaan Vasemmistoon asti, jonka viesti tuntuu olevan että syömävelan ottamista voi jatkaa huoletta, eikä sopeutustoimenpiteisiin tarvitse ryhtyä – päinvastoin, leikkaaminen aiheuttaisi heidän mukaansa vain lisävahinkoa. Myös useammat muista puolueista ovat olleet huolestuttavan huolettomia julkisen talouden alijäämän suhteen.

Kokoomus on ainoa puolue joka on ottanut selvän kannan: rakenteellista alijäämää pitää ryhtyä purkamaan omatoimisesti toden teolla uudistusten kautta, ja myös leikkaaminen on yksi keino – me emme voi jäädä odottelemaan “nousukautta”, sillä erityisen suurta käännettä parempaan ei ole tiedossa. Kuten Etlan Vihriälä totesi eilisen HS:ssa, on parempi olla liian varovainen kuin liian optimistinen; julkista kulutusta on paljon helpompi lisätä kuin vähentää.

Tasapainotuksen toimeenpanon aikataulutuksesta ja siitä, millaisia investointeja samalla tehdään, voidaan keskustella, kunhan toimenpiteet perustuvat realistisiin odotuksiin tulevasta kasvusta (=ei odoteta ihmeitä). Brittien esimerkki vaikuttaisi kuitenkin osoittavan, että tasapainotuksen toimeenpano etupainoisesti on järkevämpää kuin hidas kitkuttaminen, jollaiseen meillä on viime aikoina ollut taipumusta. Leikkausten pitkittäminen myös kasvattaa kokonaisvelkataakkaa enemmän, mikä puolestaan syö liikkumavaraa finanssipolitiikasta siinä tapauksessa, että ajautuisimme myöhemmin uuteen taantumaan.

Sanottakoon vielä lopuksi, että brittien opit kannattaa kuitenkin tutkia tarkkaan myös sikäli, että tulevaisuudesta ei saa leikata, ja näin ollen esimerkiksi ennaltaehkäisevät palvelut ja koulutus pitäisi pitää leikkauslistojen ulkopuolella.

3 replies on “Leikkaaminen leikkaa kasvua – niinkö?”

Virheellisiä huomioita. Iso-Britannian julkinen alijäämä on bruttokansantuotteen suhteessa nyt LÄHES KAKSI KERTAA niin suuri kuin Suomen ja kriisin pohjalla 2009-2012 noin NELJÄ KERTAA niin suuri kuin Suomen. Kuten esimerkiksi Haaparanta on moneen kertaan sanonut, Suomen päätösperäinen finanssipolitiikka on ollut kriisin alkua lukuunottamatta erittäin KIRISTÄVÄÄ – veroja on korotettu ja menoja leikattu – ja alijäämät ovat johtununeet työttömyysmenojen kasvusta sekä kiristysten kasvua syövästä vaikutuksesta.

Briteistä kannattaisi kyllä ottaa mallia reilusti alijäämäisten veronalennusten osalta.

Toisaalta alijäämistä huolimatta Iso-Britanniakin on tehnyt kriisin pohjalla epäkeynesiläisiä päätösperäisiä leikkauksia; kun maa on nyt 7-8 vuotta kriisin jälkeen toipunut – siis jopa hitaammin kuin 30-luvun kriisistä – on käsittämätön analyysi pitää tätä jonain voittona leikkauspolitiikalle. Krugmanin sanoin, ”hitting yourself in the head with a baseball bat is a great idea, because it feels good when you stop”: http://krugman.blogs.nytimes.com/2015/01/02/britains-success-story/ Yhdysvallat on nykykriisin suhteen paras esimerkki fiksusta keynesiläisestä politiikasta, vaikka monien taloustieteilijöiden mukaan elvytys jäikin vajaaksi: http://www.igmchicago.org/igm-economic-experts-panel/poll-results?SurveyID=SV_5bfARfqluG9VYrP

Lisäksi on virheellistä väittää, että ainoasta Kokoomuksen kanta on kiristää finanssipolitiikkaa (tutkimuksen ja empiirisen näytön vastaisesti) keskellä lamaa. Kaikki suuret eduskuntapuolueet haluavat kiristävää finanssipolitiikkaa tulevalla vaalikaudella. Jos 4-5 miljardin kiristykset toteutetaan, mikä alkaa olla aika todennäköistä, ennustan noin 12-13 prosentin työttömyysastetta vuodelle 2019 ja toteutuneiden alijäämien sekä velka-BKT-suhteen merkittävää kasvua.

Pahoittelut tuplakommenteista. Väittää aina ensin, ettei mennyt läpi.

Vaikka Parpalan talouspolitiikka kuinka nojaisi markkinatalouteen, kommenttien moderoinnissa pitäydytään visusti orwelilaisessa sosialismissa.